小编:交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:Huatai Ruisi我们

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:Huatai Ruisi

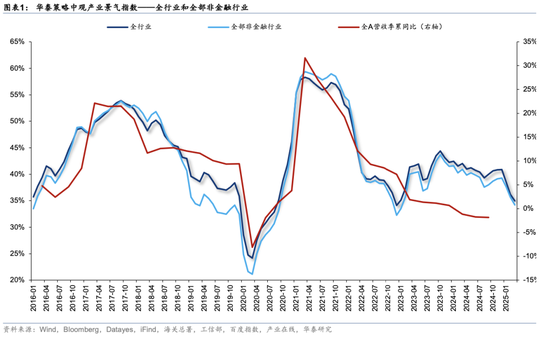

我们的中期繁荣表明,工业发展指数已于3月份下降,该指数受到本月在去年跳跃年度的高影响的一般弱化的总体削弱的影响,这也反映了内源性增长的恢复仍然充满了曲折。结合经济趋势,远期指标和收入预期,我们注意到四种类型的线索,即经济状况是“反趋势”的改进:1)在TMT,半导体,链链链,链链,面板,通信设备,其他独立工业周期,独立控制的逻辑或低税收敏感性; 2)暴露于美国的劳动力,例如航空设备,自动化,特殊设备,工程倒入机械等; 3)一些受欢迎的产品和国内消费中的基本产品,例如梅伊(Meihu),乳制品,农业(动物护理和饲料/农业); 4)某些周期产品的价格上涨,例如金属能,贵金属,稀有土壤,煤炭和一些化学产品。

要点

TMT:半导体,组件内存链,面板,通信设备等。

在人工智能资本支出和消费电子“新旧”的支持下:1)半导体:一月份的全球半导体销售再次逐年增长,经济材料和设备被拒绝,中途,劳动和包装和试验繁荣的消失是弹跳的;费城半导体指数PETTM预计自去年10月以来将下降和下降,其相对亲戚继续下降,关注维持对AI资本开放的支持; 2)组件内存链:上游台湾股票PCB收入HAS以同比的增长率增加,连续六个月结束了中游DXI指数,并且记忆价格也显示出稳定的迹象。与2月相比,寻找北美PCB BB值MA3的指标在23年内继续达到新高。 3)面板:“新旧”和大容量尺寸和价格上涨; 4)通信设备:2月,新华社的收入增长率,BMC芯片服务器的负责人和Case Qincheng的负责人,BMC Chips Server年度Turnago的汇率以及Case Qincheng的负责人,其年份增长率为YAIGHAIGH。

工作:航空设备,自动化,特殊设备,工程机械和其他丰富的斜坡

中游制造经济不同,其中边际改进包括:1)飞行设备:军事海绵价格逐年崩溃的秋季在3月份继续缩小,碳纤维进口的成本在1月至1月呈正面,且C919的最新能力计划已完全修改; 2)自动化:一月至1月的机器人生产已经很高,并且每年都会改变机器人零件的海外订单;寻找日本机器人订单的指标年复一年; 3)特殊设备:农业能源和繁荣的行动率是反弹的,美国NAICS石油和煤炭产品工业生产指数同比篮板;一月至2月,大型和中型拖拉机生产的逐年崩溃的下降是狭窄的,出口量保持了较高的增长。 4)建筑机械:挖掘机销售每年上升,国内工作的连续性和二手出口已推动设备更新以促进销售。

消费和旋转:在经济中的大众和必需产品改善,而某些周期产品提高了价格

缺点的一般发展乌默(Umer)行业进行了进行,其中有大量产品和基本产品的改善迹象:1)美容护理:1- 2月反弹的陶恩(Taon)年轻的化妆品销售率,个人护理产品的主要品牌的离线销售同比增长; 2)奶制品:春季庆祝活动后的淡季,一年1月的乳制品产量下降,但价格继续愈合; 3)农业:动物护理,饲料和农产品正在弹跳。某些周期产品的价格上涨:1)金属能源:钴资源产品的价格在3月份同比同比增长; 2)贵金属:地理不确定性和中央银行的增加,黄金价格在三月份提高了新的高价; 3)稀土:3月份揭示的稀土价格指数; 4)煤炭:热煤在三月份显示出稳定的迹象,港口煤炭的清单在3月下旬下降; 5)一些化学产品:价格肥料和氟化学物质的同比增长和价格上涨。

其他重大变化:医疗保健繁荣

医疗服务也有积极的信号:批准新药的批准是加速的,在25q1的医疗和健康领域,全球投资和融资数量增加了28.2%,并且集中的集中批准的规则可以略微提高。值得注意的是,从一月到2月,制药行业的附加值和收入已成为略有负面的,化学药物的产量同比下降。仍然需要遵循一般的卡萨特药品部门的点。经济状况可能会带来边缘的下降压力。经济状况包括:1)石化:三月份布伦特原油期货的价格斥责,但原油运输指数的急剧增加正在降低成本,以及T的影响需要评估石油价格的储蓄; 2)钢:三月份的年度下跌钢价指数的倒台略微略微狭窄,但大钢的毛利润幅度仍在下降。我们将注意当地劳动限制对未来钢铁价格的影响; 3)物流:从1月至2月,物流行业业务的总数落在了繁荣的线路下,主要快速交付公司的唯一收入票都下降了。

警告:国内经济复苏少于预期;外部需求少于预期;模型故障的风险。

文本

在关税的影响下,经济崩溃是什么?

在1月至2月发布的组合数据发布之后,该行业的繁荣指数在三月崩溃。尽管去年跳跃年的一些高基础受到影响,但这种基础浪潮的恢复并没有改变。在实施“奖励关税”时,行业可以继续提高ove?从经济趋势的角度来看,您认为有四种类型的线索:1)在TMT中,半导体设备,记忆链,面板,通信设备和其他独立的行业周期,独立的NControll ncontroll逻辑或低温敏感性; 2)暴露于美国的人工,例如航空设备,自动化,特殊设备,工程机械等; 3)一些受欢迎的产品和国内消费中的必需产品,例如梅伊(Meihu),乳制品,农业等; 4)某些周期产品的价格上涨,例如金属能,贵金属,稀有土壤,煤炭和一些化学产品。

TMT:半导体设备,链条链,面板,攀岩通信设备

半导体

3月,Huatai战略半导体的繁荣指数为61.3,自去年12月起(49.1)。旗舰全球半决赛Ndductor旗舰指标从去年12月开始(+17.1%)上升17.9%; Inte.China的磨碎电路产量从1月到2月,从12年前(+12.5%)拒绝了4.4%。

设备:2月的日本半导体设备 +29.8%,比一月( +32.4%)下降。但是,预计国内生产率将加速:2022年中国半导体设备的国内率将约为18%,并且有一个宽敞的空间来取代国内生产。

材料:台湾半导体材料的收入年度为2月(+2.7%),台湾四个主要硅厂的总收入同比增长5.3%,从1月起(+1.9%)。

设计:2月的台湾股票半导体设计收入增加了23.1%,从1月起(+8.8%)。

工作:taiwan的半导体收入在2月份增加了37.0%,从1月起就反弹Uary(+30.8%),在不久的将来达到峰值的迹象。

包装和试验:2月的台湾股票半导体包装和收入测试同比增长49.9%,从一月起(+48.0%),并在不久的将来出院迹象。

存储:3月份的DXI指数同比增长75.9%,从2月起(+71.1%);今年秋天在台湾的股票NAND/NR NO缩小了2月的范围。

CIS:台湾股票领先领导人在2月份的最初收入增加了40.6%,比一月起反弹(+29.9%)。

RF:2月,台湾股票市场的RF领导者在同比的收入(+11.5%)上变得阳性。

离散设备:一月份的国内二极管出口销售阳性(+26.3%);就IGBT而言,日本1月份的IGBT销售额同比为-2.6%,比去年12月(-13.1%)下降了下降;就MOSFET而言,台湾三家主要发电厂的总收入Bruary年份增长了23.3%,从1月起反弹(+6.1%)。

在最前沿,费城半导体指数的全部和相对回报分别是主周期0〜2q和1〜2q的全球半导体。 3月,费城半导体指数Pettm沉没并自去年10月达到高峰以来。费城半导体指数/S&P 500在同比同比下降,全球半导体主周期指南可能达到其高潮,但是AI资本支出下的短期增长率可能是弹性的。

元素

从去年12月开始,3月份的Huatai战略组成部分繁荣指数为77.9(41.3)。

PCB:台湾股票的PCB收入在2月份增长了27.1%,从1月开始(-1.6%)出现了巨大的正向转变。 AI服务器的渗透率增加了,AI和硬件计算能力的重复导致了PCB需求。

存储:DXI3月份的指数同比增长75.9%,从2月起(+71.1%),而DRAM记忆价格的年度下降幅度狭窄。

手机和PC:“旧交易”支持手机和PC的需求。 2月,台湾的手机收入 +19.7%,从1月起为正(-28.4%);台湾的PC收入为+46.5%,自1月起(+10.7%)的反弹,并注意Salesthe Book同比同比增长47.9%,从一月起(+15.2%)。

预计。

控制板

3月的Huatai战略光电繁荣指数是去年12月(62.2)的80.6。 2月,台湾股市同比增长27.9%,从1月起(+14.8%),国内专家小组的传输同比增长了25.9%,比1月反弹(+12.4%); 3月,LCD电视面板(60Hz,55英寸)的价格弹跳至每部电影130美元。海外市场中的“旧交易”,大尺寸和库存支持面板的需求,足以BUY品牌动力。

通信设备

3月,Huatai战略通信设备繁荣指数为50.6,从12月24日起(41.0)攀升。

服务器:2月,BMC CHIP公司领先的服务器新华社的收入增长了108.6%,保持了高水平;领先的服务器案例公司Qincheng的收入同比增长118.8%,从1月起有很大的反弹(+0.5%)。

IoT模块:2月份的智能设备销售同比增长26.3%,从1月起篮板(+24.8%)。

工作:航空设备,自动化,特殊设备,建筑建设

飞机设备

3月的Huatai战略和航空设备繁荣指数为42.2,从去年12月开始攀升(20.9)。 3月,海绵级海绵钛海绵的价格同比为-4.7%,与2月相比(-6.7%)相比,否认持续狭窄;碳纤维进口量从1月至2月增加了9.8% - 年,与去年12月相比(-8.5%)变得很阳。最近,C919的生产能力计划已被误修饰,重点是维持生产扩展。

在最前沿,Aviation Equipment +预付款的责任,第3季度的责任,仓库补充的年度现金流量的跌落以及逐年库存增长率是反弹的。 OEM可能会在需求和秩序的水平上发展。

自动化设备

3月,Huatai战略自动化设备繁荣指数为63.4,从去年12月开始攀升(55.9)。一月至2月的工业机器人的产量同比增长27.0%,保持高增长; 2月,机器人零件的最高订单数量在一年中发生了巨大变化。

未来,一月份的日本机器人订单的同比增长了57.7%,维持高度;从历史上看,杜拉蒂奥日本机床行业的n通常为3 - 4年,通常类似于库存周期的长度。从10月23日到现在,这个上周期持续了16个月。诸如下游消费电子产品之类的资本支出正在推动上升趋势,并继续关注国内外制造商的人形机器人的最新发展和大规模制定计划。

特殊设备

3月,华泰战略特殊设备的繁荣指数为45.1,从去年12月开始攀升(38.0)。

能源设备:美国NAICS石油和煤炭产品工业生产指数在2月份增长了2.7%,最近反弹。注意特朗普的能源政策对全球石油和天然气资本支出的影响。

农业机械:1月2日每月的大型和中型拖拉机的制造为-0.94%,从去年12月开始拒绝(-14.0%);农业机械出口的数量S逐年增长33.8%,保持高增长。

工程机械

3月,Huatai战略工程机械繁荣指数为50.0,自去年12月起反弹(49.8)。

挖掘机:1月和2月在挖掘机上的卓越表现增加了27.2%,从2014年12月开始,领先的公司是第一个恢复的公司。预计假期后,化学债券的资本化率提高将推动国内建设,而在高峰期,回收商的销售回收率可能会持续。此外,通过电气化和其他电子设备带来的大型建筑机械的全球竞争,以及国内二手手机在海外迅速消费国内设备的更新。

叉车:1月和2月的叉车销售同比增长9.2%,自2014年11月起反弹(+5.1%);从2014年12月起,出口同比为-4.5%(+15.0%)。

消费:我IHU,乳制品和农业繁荣可以恢复或降低

美容护理

从去年12月(21.0)开始,3月的Huatai战略美容与关怀繁荣指数为37.3。 1月5日的化妆品零售销售额增长了4.4%,从2024年12月起增加了年度(0.8%),每天1月5日的零售需求销售额增加了5.7%。个人护理产品的离线销售主要品牌在一月份变得积极。

乳制品

3月,Huatai战略饮料乳制品繁荣指数为31.2,比去年12月(38.8)下降,但价格继续愈合。一月1月的乳制品生产的同比为-6.3%,比去年12月(-1.9%)增加。其中一些受到春季春季后淡季企业的趋势的影响,但这也表明,终端需求仍在下降。但是三月的牛奶零售价是与2月相比(-1.1%),一年四季和下降量的下降幅度越来越窄,下降量低于原料牛奶的平均价格,乳制品公司的利润收入可以提高。

动物护理和饲料

当Marso时,战略动物健康繁荣指数为40.9,从去年12月开始攀升(32.7);饲料繁荣指数为4.5,自去年12月以来稳定(3.6)。 3月份的自我培育和自我提取的猪肉收入同比增长184.0%,从2月起反弹(+122.7%);从去年12月(+9.9%)下降了从1月到2月的宠物食品的销售增长4.9%,但反弹趋势的底部在24年内变得更加明显。在需求方面,随着繁殖类型的需求,对动物保健和饲料的需求可以逐渐改善,宠物经济有望成为增长的新极点。在供应方面,新的兽医GMP药物认证公司的数量从1,706次降至1个,100,Pinaquickly消除了向后的劳动力。此外,动物疫苗和其他技术的突破可以提高产品竞争力。

农业产品

3月,华泰战略农产品宣传繁荣指数为20.3,自去年12月起(16.2)。 3月,Nanhua的农产品指数反弹至1077年,大豆价格同比达到-11.8%,从2月起的崩溃(-15.7%)缩小。农产品价格上涨也与化肥肥料和农业机械的场景有关。

循环:金属能量,贵金属,稀有土壤,某些化学物质和煤炭的价格上涨迹象

金属能

从2014年11月(60.0)开始,2月份的Huatai战略光电繁荣Indindex为67.6。一月份,台湾股票市场收入同比增长14.8%,自2014年12月起反弹(+4.7%),国内面板货物量增长了12.4% - 年度为2014年12月(+11.7%); 2月,LCD电视面板(60Hz,55英寸)的价格以每部电影129美元的价格弹跳。

在最前沿,碳酸锂仍然会累积库存,硫酸钴的库存正在下降。四个月对钴出口刚果的禁令可以支持钴价格。

基本金属

从12月24日(89.5)开始,3月份进入Huatai贵金属繁荣指数的方法是95.0。其中,3月份的COMEX黄金价格同比上涨37.74%。美联储政策趋势,新的关税政策和地缘政治因素的综合影响促使SAN International的黄金价格达到了新的高价。关税政策于4月初实施,投资者对保险箱的需求。 2月,中国人民银行连续四个月增加了黄金持有者,以及全球银行全球黄金储备的中等和持久逻辑支持黄金价格没有被震动。

稀有土壤

3月,夏威夷战略小金属繁荣指数从2014年12月(63.6)下降了56.6,但地球的罕见繁荣反弹。 3月,稀有地球价格指数继续以182.7弹跳,对下游机器人和新能源的需求得到了改善。此外,一月至2月的稀有土地同比为-24.1%。缅甸稀土矿山开采的开采没有因Lindol而移动,而供应向后可能会使稀有土地价格上涨瘫痪。

煤炭

3月,瓦塔伊战略煤炭繁荣指数为44.5,比12月24日(48.3)下降。 3月,热煤的平均价格略有下降,为685.0元/吨,底部连续四个星期建造。删除Jingtang港口仓库(包括税)的成本下降到1,200.0元/吨;无烟煤的价格下降到862.5元/吨。在最前沿,北部港口的煤炭清单在3月下旬下降,THE日常消费发电厂会定期下降,但是主要植物植物中可用的煤炭库存数量年复一年下降,并且煤炭价格可以稳定。

一些化学物质

3月,从12月24日起(35.1)的huatai Basic Chemical繁荣指数的方法为40.4。

荧光化学:3月份无水氢氟酸的价格上涨了21.7%,一月起(+13.9%)反弹,以及无水氢氟氟氟此类的价格差异,稳定了7710.0 yuan/ton。

尿素:3月份的尿素价格同比为-8.0%,从1月起的下降(-19.2%)缩小,而ure-Bito-Bituminous Coal的价格差异为1,260.2 yuan/ton。

农业化学产品:3月份磷酸单磷酸盐的价格同比篮板(+10.2%),价格已蔓延至267.3元/吨。

Nanhua的农业价格指数和3月份的全球玉米种植预测再次反弹耳朵的指导,可能会继续反叛。

3月份进行文书工作,AOF的Huatai战略造纸繁荣指数为42.7,从12月24日起(25.4)反弹。 2019年1月成品纸产品的库存为 +4.8%,与2019年12月相比(-1.2%)是正面的。 2月份文书工作的PPI同比为-2.5%,从1月起(-2.6%)减少了拒绝。造纸行业可以进入库存补充周期。

其他:卫生服务繁荣正在反弹,石化,钢和物流繁荣在下降的压力下

医疗服务

3月份的Huatai战略医疗服务繁荣指数为50.9,反弹,比去年12月(36.2)。 3月,新的FDA批准药市场的申请数量增加了50.0%,并且最近加速标志;在25q1中,医疗和健康领域的投资和融资的全球价值略有同比负数(-1.2%),但增加了28.2%的25季度,在国外的投资周期和融资也大大弹跳。但是,应该指出的是,从1月到2月,制药行业的附加值和收入已成为略有负面的,化学药物的产量年复一年。制药部门繁荣的总体趋势还有待观察。

石油和石化

3月份的Huatai石油和石化繁荣指数的方法为42.7,低于12月24日(58.6)。三月份,布伦特原油期货的价格略有支持至每桶73.6美元,但原油运输指数提高到1105,这可能会拖累成本。在最前沿,全球原油和需求差距在WTI年度WTI原油期货价格之前的价格为2季度,截至24Q3截至24Q3,这指导石油价格稳定并在25q1稳定下来。

铁

3月,THE Huatai战略钢铁繁荣指数为27.0,比去年12月(27.5)略有下降。 3月份的钢铁价格指数的年度下跌略微狭窄,主要钢的毛利率仍在下降。当前的行业是悲观的,生产计划相对谨慎。近年来,供应和库存一直处于最低水平。此外,越南和韩国可能会对我国对钢板的总需求产生负面影响。预计劳动限制对钢铁价格的影响。

logistik

3月,Huatai战略物流经济指数为15.0,去年12月下降了MULA(33.6)。 2月的总物流业务指数为49.3,属于繁荣和胸围线,受到春节的部分影响; 2月,主要快递公司的单票收入降至6.1元。

风险警告

1)经济的复苏经济少于预期:如果经济国内恢复少于预期,则可能导致需求下降,而面对国内需求和价格压力的部门;

2)外国需求少于预期:如果随后在美国房地产周期的制造业或恢复中的全球恢复量低于预期,从而导致外部需求压力或降低改善的斜率,则链链类型可能会向下压力;

3)失败模型的风险:繁荣指数模型基于历史数据和法律。随着时间的流逝,可能有指示代表有效性或拒绝的风险。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:Huatai Ruisi

我们的中期繁荣表明,工业发展指数已于3月份下降,该指数受到本月在去年跳跃年度的高影响的一般弱化的总体削弱的影响,这也反映了内源性增长的恢复仍然充满了曲折。结合经济趋势,远期指标和收入预期,我们注意到四种类型的线索,即经济状况是“反趋势”的改进:1)在TMT,半导体,链链链,链链,面板,通信设备,其他独立工业周期,独立控制的逻辑或低税收敏感性; 2)暴露于美国的劳动力,例如航空设备,自动化,特殊设备,工程倒入机械等; 3)一些受欢迎的产品和国内消费中的基本产品,例如梅伊(Meihu),乳制品,农业(动物护理和饲料/农业); 4)某些周期产品的价格上涨,例如金属能,贵金属,稀有土壤,煤炭和一些化学产品。

要点

TMT:半导体,组件内存链,面板,通信设备等。

在人工智能资本支出和消费电子“新旧”的支持下:1)半导体:一月份的全球半导体销售再次逐年增长,经济材料和设备被拒绝,中途,劳动和包装和试验繁荣的消失是弹跳的;费城半导体指数PETTM预计自去年10月以来将下降和下降,其相对亲戚继续下降,关注维持对AI资本开放的支持; 2)组件内存链:上游台湾股票PCB收入HAS以同比的增长率增加,连续六个月结束了中游DXI指数,并且记忆价格也显示出稳定的迹象。与2月相比,寻找北美PCB BB值MA3的指标在23年内继续达到新高。 3)面板:“新旧”和大容量尺寸和价格上涨; 4)通信设备:2月,新华社的收入增长率,BMC芯片服务器的负责人和Case Qincheng的负责人,BMC Chips Server年度Turnago的汇率以及Case Qincheng的负责人,其年份增长率为YAIGHAIGH。

工作:航空设备,自动化,特殊设备,工程机械和其他丰富的斜坡

中游制造经济不同,其中边际改进包括:1)飞行设备:军事海绵价格逐年崩溃的秋季在3月份继续缩小,碳纤维进口的成本在1月至1月呈正面,且C919的最新能力计划已完全修改; 2)自动化:一月至1月的机器人生产已经很高,并且每年都会改变机器人零件的海外订单;寻找日本机器人订单的指标年复一年; 3)特殊设备:农业能源和繁荣的行动率是反弹的,美国NAICS石油和煤炭产品工业生产指数同比篮板;一月至2月,大型和中型拖拉机生产的逐年崩溃的下降是狭窄的,出口量保持了较高的增长。 4)建筑机械:挖掘机销售每年上升,国内工作的连续性和二手出口已推动设备更新以促进销售。

消费和旋转:在经济中的大众和必需产品改善,而某些周期产品提高了价格

缺点的一般发展乌默(Umer)行业进行了进行,其中有大量产品和基本产品的改善迹象:1)美容护理:1- 2月反弹的陶恩(Taon)年轻的化妆品销售率,个人护理产品的主要品牌的离线销售同比增长; 2)奶制品:春季庆祝活动后的淡季,一年1月的乳制品产量下降,但价格继续愈合; 3)农业:动物护理,饲料和农产品正在弹跳。某些周期产品的价格上涨:1)金属能源:钴资源产品的价格在3月份同比同比增长; 2)贵金属:地理不确定性和中央银行的增加,黄金价格在三月份提高了新的高价; 3)稀土:3月份揭示的稀土价格指数; 4)煤炭:热煤在三月份显示出稳定的迹象,港口煤炭的清单在3月下旬下降; 5)一些化学产品:价格肥料和氟化学物质的同比增长和价格上涨。

其他重大变化:医疗保健繁荣

医疗服务也有积极的信号:批准新药的批准是加速的,在25q1的医疗和健康领域,全球投资和融资数量增加了28.2%,并且集中的集中批准的规则可以略微提高。值得注意的是,从一月到2月,制药行业的附加值和收入已成为略有负面的,化学药物的产量同比下降。仍然需要遵循一般的卡萨特药品部门的点。经济状况可能会带来边缘的下降压力。经济状况包括:1)石化:三月份布伦特原油期货的价格斥责,但原油运输指数的急剧增加正在降低成本,以及T的影响需要评估石油价格的储蓄; 2)钢:三月份的年度下跌钢价指数的倒台略微略微狭窄,但大钢的毛利润幅度仍在下降。我们将注意当地劳动限制对未来钢铁价格的影响; 3)物流:从1月至2月,物流行业业务的总数落在了繁荣的线路下,主要快速交付公司的唯一收入票都下降了。

警告:国内经济复苏少于预期;外部需求少于预期;模型故障的风险。

文本

在关税的影响下,经济崩溃是什么?

在1月至2月发布的组合数据发布之后,该行业的繁荣指数在三月崩溃。尽管去年跳跃年的一些高基础受到影响,但这种基础浪潮的恢复并没有改变。在实施“奖励关税”时,行业可以继续提高ove?从经济趋势的角度来看,您认为有四种类型的线索:1)在TMT中,半导体设备,记忆链,面板,通信设备和其他独立的行业周期,独立的NControll ncontroll逻辑或低温敏感性; 2)暴露于美国的人工,例如航空设备,自动化,特殊设备,工程机械等; 3)一些受欢迎的产品和国内消费中的必需产品,例如梅伊(Meihu),乳制品,农业等; 4)某些周期产品的价格上涨,例如金属能,贵金属,稀有土壤,煤炭和一些化学产品。

TMT:半导体设备,链条链,面板,攀岩通信设备

半导体

3月,Huatai战略半导体的繁荣指数为61.3,自去年12月起(49.1)。旗舰全球半决赛Ndductor旗舰指标从去年12月开始(+17.1%)上升17.9%; Inte.China的磨碎电路产量从1月到2月,从12年前(+12.5%)拒绝了4.4%。

设备:2月的日本半导体设备 +29.8%,比一月( +32.4%)下降。但是,预计国内生产率将加速:2022年中国半导体设备的国内率将约为18%,并且有一个宽敞的空间来取代国内生产。

材料:台湾半导体材料的收入年度为2月(+2.7%),台湾四个主要硅厂的总收入同比增长5.3%,从1月起(+1.9%)。

设计:2月的台湾股票半导体设计收入增加了23.1%,从1月起(+8.8%)。

工作:taiwan的半导体收入在2月份增加了37.0%,从1月起就反弹Uary(+30.8%),在不久的将来达到峰值的迹象。

包装和试验:2月的台湾股票半导体包装和收入测试同比增长49.9%,从一月起(+48.0%),并在不久的将来出院迹象。

存储:3月份的DXI指数同比增长75.9%,从2月起(+71.1%);今年秋天在台湾的股票NAND/NR NO缩小了2月的范围。

CIS:台湾股票领先领导人在2月份的最初收入增加了40.6%,比一月起反弹(+29.9%)。

RF:2月,台湾股票市场的RF领导者在同比的收入(+11.5%)上变得阳性。

离散设备:一月份的国内二极管出口销售阳性(+26.3%);就IGBT而言,日本1月份的IGBT销售额同比为-2.6%,比去年12月(-13.1%)下降了下降;就MOSFET而言,台湾三家主要发电厂的总收入Bruary年份增长了23.3%,从1月起反弹(+6.1%)。

在最前沿,费城半导体指数的全部和相对回报分别是主周期0〜2q和1〜2q的全球半导体。 3月,费城半导体指数Pettm沉没并自去年10月达到高峰以来。费城半导体指数/S&P 500在同比同比下降,全球半导体主周期指南可能达到其高潮,但是AI资本支出下的短期增长率可能是弹性的。

元素

从去年12月开始,3月份的Huatai战略组成部分繁荣指数为77.9(41.3)。

PCB:台湾股票的PCB收入在2月份增长了27.1%,从1月开始(-1.6%)出现了巨大的正向转变。 AI服务器的渗透率增加了,AI和硬件计算能力的重复导致了PCB需求。

存储:DXI3月份的指数同比增长75.9%,从2月起(+71.1%),而DRAM记忆价格的年度下降幅度狭窄。

手机和PC:“旧交易”支持手机和PC的需求。 2月,台湾的手机收入 +19.7%,从1月起为正(-28.4%);台湾的PC收入为+46.5%,自1月起(+10.7%)的反弹,并注意Salesthe Book同比同比增长47.9%,从一月起(+15.2%)。

预计。

控制板

3月的Huatai战略光电繁荣指数是去年12月(62.2)的80.6。 2月,台湾股市同比增长27.9%,从1月起(+14.8%),国内专家小组的传输同比增长了25.9%,比1月反弹(+12.4%); 3月,LCD电视面板(60Hz,55英寸)的价格弹跳至每部电影130美元。海外市场中的“旧交易”,大尺寸和库存支持面板的需求,足以BUY品牌动力。

通信设备

3月,Huatai战略通信设备繁荣指数为50.6,从12月24日起(41.0)攀升。

服务器:2月,BMC CHIP公司领先的服务器新华社的收入增长了108.6%,保持了高水平;领先的服务器案例公司Qincheng的收入同比增长118.8%,从1月起有很大的反弹(+0.5%)。

IoT模块:2月份的智能设备销售同比增长26.3%,从1月起篮板(+24.8%)。

工作:航空设备,自动化,特殊设备,建筑建设

飞机设备

3月的Huatai战略和航空设备繁荣指数为42.2,从去年12月开始攀升(20.9)。 3月,海绵级海绵钛海绵的价格同比为-4.7%,与2月相比(-6.7%)相比,否认持续狭窄;碳纤维进口量从1月至2月增加了9.8% - 年,与去年12月相比(-8.5%)变得很阳。最近,C919的生产能力计划已被误修饰,重点是维持生产扩展。

在最前沿,Aviation Equipment +预付款的责任,第3季度的责任,仓库补充的年度现金流量的跌落以及逐年库存增长率是反弹的。 OEM可能会在需求和秩序的水平上发展。

自动化设备

3月,Huatai战略自动化设备繁荣指数为63.4,从去年12月开始攀升(55.9)。一月至2月的工业机器人的产量同比增长27.0%,保持高增长; 2月,机器人零件的最高订单数量在一年中发生了巨大变化。

未来,一月份的日本机器人订单的同比增长了57.7%,维持高度;从历史上看,杜拉蒂奥日本机床行业的n通常为3 - 4年,通常类似于库存周期的长度。从10月23日到现在,这个上周期持续了16个月。诸如下游消费电子产品之类的资本支出正在推动上升趋势,并继续关注国内外制造商的人形机器人的最新发展和大规模制定计划。

特殊设备

3月,华泰战略特殊设备的繁荣指数为45.1,从去年12月开始攀升(38.0)。

能源设备:美国NAICS石油和煤炭产品工业生产指数在2月份增长了2.7%,最近反弹。注意特朗普的能源政策对全球石油和天然气资本支出的影响。

农业机械:1月2日每月的大型和中型拖拉机的制造为-0.94%,从去年12月开始拒绝(-14.0%);农业机械出口的数量S逐年增长33.8%,保持高增长。

工程机械

3月,Huatai战略工程机械繁荣指数为50.0,自去年12月起反弹(49.8)。

挖掘机:1月和2月在挖掘机上的卓越表现增加了27.2%,从2014年12月开始,领先的公司是第一个恢复的公司。预计假期后,化学债券的资本化率提高将推动国内建设,而在高峰期,回收商的销售回收率可能会持续。此外,通过电气化和其他电子设备带来的大型建筑机械的全球竞争,以及国内二手手机在海外迅速消费国内设备的更新。

叉车:1月和2月的叉车销售同比增长9.2%,自2014年11月起反弹(+5.1%);从2014年12月起,出口同比为-4.5%(+15.0%)。

消费:我IHU,乳制品和农业繁荣可以恢复或降低

美容护理

从去年12月(21.0)开始,3月的Huatai战略美容与关怀繁荣指数为37.3。 1月5日的化妆品零售销售额增长了4.4%,从2024年12月起增加了年度(0.8%),每天1月5日的零售需求销售额增加了5.7%。个人护理产品的离线销售主要品牌在一月份变得积极。

乳制品

3月,Huatai战略饮料乳制品繁荣指数为31.2,比去年12月(38.8)下降,但价格继续愈合。一月1月的乳制品生产的同比为-6.3%,比去年12月(-1.9%)增加。其中一些受到春季春季后淡季企业的趋势的影响,但这也表明,终端需求仍在下降。但是三月的牛奶零售价是与2月相比(-1.1%),一年四季和下降量的下降幅度越来越窄,下降量低于原料牛奶的平均价格,乳制品公司的利润收入可以提高。

动物护理和饲料

当Marso时,战略动物健康繁荣指数为40.9,从去年12月开始攀升(32.7);饲料繁荣指数为4.5,自去年12月以来稳定(3.6)。 3月份的自我培育和自我提取的猪肉收入同比增长184.0%,从2月起反弹(+122.7%);从去年12月(+9.9%)下降了从1月到2月的宠物食品的销售增长4.9%,但反弹趋势的底部在24年内变得更加明显。在需求方面,随着繁殖类型的需求,对动物保健和饲料的需求可以逐渐改善,宠物经济有望成为增长的新极点。在供应方面,新的兽医GMP药物认证公司的数量从1,706次降至1个,100,Pinaquickly消除了向后的劳动力。此外,动物疫苗和其他技术的突破可以提高产品竞争力。

农业产品

3月,华泰战略农产品宣传繁荣指数为20.3,自去年12月起(16.2)。 3月,Nanhua的农产品指数反弹至1077年,大豆价格同比达到-11.8%,从2月起的崩溃(-15.7%)缩小。农产品价格上涨也与化肥肥料和农业机械的场景有关。

循环:金属能量,贵金属,稀有土壤,某些化学物质和煤炭的价格上涨迹象

金属能

从2014年11月(60.0)开始,2月份的Huatai战略光电繁荣Indindex为67.6。一月份,台湾股票市场收入同比增长14.8%,自2014年12月起反弹(+4.7%),国内面板货物量增长了12.4% - 年度为2014年12月(+11.7%); 2月,LCD电视面板(60Hz,55英寸)的价格以每部电影129美元的价格弹跳。

在最前沿,碳酸锂仍然会累积库存,硫酸钴的库存正在下降。四个月对钴出口刚果的禁令可以支持钴价格。

基本金属

从12月24日(89.5)开始,3月份进入Huatai贵金属繁荣指数的方法是95.0。其中,3月份的COMEX黄金价格同比上涨37.74%。美联储政策趋势,新的关税政策和地缘政治因素的综合影响促使SAN International的黄金价格达到了新的高价。关税政策于4月初实施,投资者对保险箱的需求。 2月,中国人民银行连续四个月增加了黄金持有者,以及全球银行全球黄金储备的中等和持久逻辑支持黄金价格没有被震动。

稀有土壤

3月,夏威夷战略小金属繁荣指数从2014年12月(63.6)下降了56.6,但地球的罕见繁荣反弹。 3月,稀有地球价格指数继续以182.7弹跳,对下游机器人和新能源的需求得到了改善。此外,一月至2月的稀有土地同比为-24.1%。缅甸稀土矿山开采的开采没有因Lindol而移动,而供应向后可能会使稀有土地价格上涨瘫痪。

煤炭

3月,瓦塔伊战略煤炭繁荣指数为44.5,比12月24日(48.3)下降。 3月,热煤的平均价格略有下降,为685.0元/吨,底部连续四个星期建造。删除Jingtang港口仓库(包括税)的成本下降到1,200.0元/吨;无烟煤的价格下降到862.5元/吨。在最前沿,北部港口的煤炭清单在3月下旬下降,THE日常消费发电厂会定期下降,但是主要植物植物中可用的煤炭库存数量年复一年下降,并且煤炭价格可以稳定。

一些化学物质

3月,从12月24日起(35.1)的huatai Basic Chemical繁荣指数的方法为40.4。

荧光化学:3月份无水氢氟酸的价格上涨了21.7%,一月起(+13.9%)反弹,以及无水氢氟氟氟此类的价格差异,稳定了7710.0 yuan/ton。

尿素:3月份的尿素价格同比为-8.0%,从1月起的下降(-19.2%)缩小,而ure-Bito-Bituminous Coal的价格差异为1,260.2 yuan/ton。

农业化学产品:3月份磷酸单磷酸盐的价格同比篮板(+10.2%),价格已蔓延至267.3元/吨。

Nanhua的农业价格指数和3月份的全球玉米种植预测再次反弹耳朵的指导,可能会继续反叛。

3月份进行文书工作,AOF的Huatai战略造纸繁荣指数为42.7,从12月24日起(25.4)反弹。 2019年1月成品纸产品的库存为 +4.8%,与2019年12月相比(-1.2%)是正面的。 2月份文书工作的PPI同比为-2.5%,从1月起(-2.6%)减少了拒绝。造纸行业可以进入库存补充周期。

其他:卫生服务繁荣正在反弹,石化,钢和物流繁荣在下降的压力下

医疗服务

3月份的Huatai战略医疗服务繁荣指数为50.9,反弹,比去年12月(36.2)。 3月,新的FDA批准药市场的申请数量增加了50.0%,并且最近加速标志;在25q1中,医疗和健康领域的投资和融资的全球价值略有同比负数(-1.2%),但增加了28.2%的25季度,在国外的投资周期和融资也大大弹跳。但是,应该指出的是,从1月到2月,制药行业的附加值和收入已成为略有负面的,化学药物的产量年复一年。制药部门繁荣的总体趋势还有待观察。

石油和石化

3月份的Huatai石油和石化繁荣指数的方法为42.7,低于12月24日(58.6)。三月份,布伦特原油期货的价格略有支持至每桶73.6美元,但原油运输指数提高到1105,这可能会拖累成本。在最前沿,全球原油和需求差距在WTI年度WTI原油期货价格之前的价格为2季度,截至24Q3截至24Q3,这指导石油价格稳定并在25q1稳定下来。

铁

3月,THE Huatai战略钢铁繁荣指数为27.0,比去年12月(27.5)略有下降。 3月份的钢铁价格指数的年度下跌略微狭窄,主要钢的毛利率仍在下降。当前的行业是悲观的,生产计划相对谨慎。近年来,供应和库存一直处于最低水平。此外,越南和韩国可能会对我国对钢板的总需求产生负面影响。预计劳动限制对钢铁价格的影响。

logistik

3月,Huatai战略物流经济指数为15.0,去年12月下降了MULA(33.6)。 2月的总物流业务指数为49.3,属于繁荣和胸围线,受到春节的部分影响; 2月,主要快递公司的单票收入降至6.1元。

风险警告

1)经济的复苏经济少于预期:如果经济国内恢复少于预期,则可能导致需求下降,而面对国内需求和价格压力的部门;

2)外国需求少于预期:如果随后在美国房地产周期的制造业或恢复中的全球恢复量低于预期,从而导致外部需求压力或降低改善的斜率,则链链类型可能会向下压力;

3)失败模型的风险:繁荣指数模型基于历史数据和法律。随着时间的流逝,可能有指示代表有效性或拒绝的风险。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

当前网址:https://www.changxiangbf.com//experience/theory/2025/0409/527.html